Atal Pension Yojana Scheme Details 2025 இந்திய நாட்டு மக்களுக்கு பொருளாதார மற்றும் சமூக பாதுகாப்பு அளிக்கும் வகையில் பல்வேறு நலத்திட்டங்கள் மத்திய அரசால் செயல்படுத்தப்பட்டு வருகிறது. அதில், குறிப்பாக கடந்த 2015 ஆம் ஆண்டில் பிரதமர் மோடி அவர்களால் தொடங்கப்பட்ட ‘அடல் பென்ஷன் யோஜனா’ திட்டம் குறித்து இந்த பதிவில் விரிவாக பார்ப்போம்.அனைவருக்கும் பொதுவான வகையில் ஓய்வூதியத்தை திட்டத்தை கொண்டு வருவதற்கு மத்திய அரசு நடவடிக்கை எடுத்து வருவதாக தகவல்கள் தெரிவிக்கின்றன.

இதனை யுனிவர்சல் பென்ஷன் ஸ்கீம் (யூபிஎஸ்) என்று அழைக்கிறார்கள். இந்த திட்டத்தின் கீழ் அமைப்புசாரா மற்றும் தொழிலாளர் நலத்துறையினர் அனைவரும் இடம் பெறுவார்கள் என்று கூறப்படுகிறது. தற்போது கட்டிடத் தொழிலாளர்கள், வீட்டு வேலை செய்பவர் உள்ளிட்ட அமைப்பு சாரா தொழிலாளர்கள் அரசுடைய சேமிப்பு திட்டங்களில் இடம் பெறாமல் இருக்கின்றனர்.அதாவது, இத்திட்டத்தில் அமைப்புசாரா நிறுவனத்தில் பணிபுரிபவர்கள் ஒரு குறிப்பிட்ட தொகையை பிரீமியமாக செலுத்துவதன் மூலம், தங்களது 60 வயதிற்கு மேல் மாதந்தோறும் அதிகபட்சமாக ரூ. 5,000 பென்ஷன் வழங்கப்படுகிறது.

Atal Pension Yojana Scheme Details 2025 – Overview

Feature

Details

Launch Year

2015

Eligibility

Indian citizens aged 18 to 40 years

Objective

To provide a pension for unorganized sector workers

Pension Amount

₹1,000 to ₹5,000 per month (based on contribution)

Contribution Period

Minimum 20 years until 60 years of age

Government Contribution

50% of the subscriber’s contribution or ₹1,000 per year (whichever is lower) for 5 years (for eligible subscribers)

Account Type Required

Savings Bank Account

Withdrawal Age

After 60 years

Exit Before 60 Years

Allowed only in case of death or terminal illness

Tax Benefits

Eligible for tax deduction under Section 80CCD

Administered By

Pension Fund Regulatory and Development Authority (PFRDA)

Who Cannot Join?

Taxpayers and existing beneficiaries of other social security schemes (for government contribution)

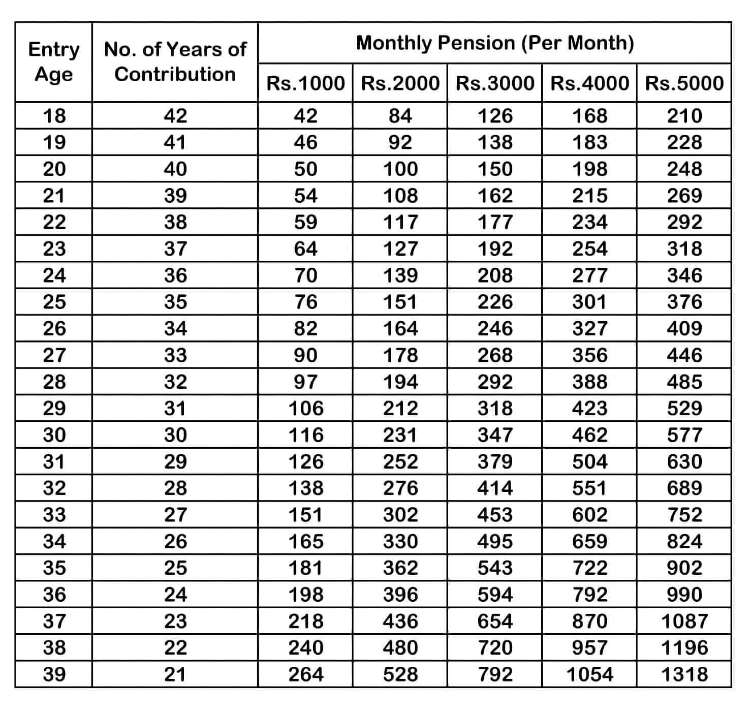

Atal Pension Yojana Scheme Details 2025

மாதந்தோறும் பிரீமியம்

மேலும், இத்திட்டத்தின் கீழ் 18 முதல் 40 வயது வரை உள்ளவர்கள் மாதந்தோறும் பிரீமியமாக ரூ. 42 முதல் ரூ. 210 வரை செலுத்தலாம். மேலும், 18 வயதான ஒருவர் தனது 60 வயது வரை ரூ. 210 செலுத்தி வந்தால், இத்திட்டத்தின் முடிவில் மாதந்தோறும் பென்ஷனாக ரூ. 5,000 நிதி உதவி வழங்கப்படுகிறது. மேலும், தினசரி ஊதியம் பெறுபவர்கள், சுயதொழில் செய்பவர்கள் மற்றும் விவசாய தொழிலில் ஈடுபடுபவர்கள் ஆகியோர் இத்திட்டத்தில் இணைந்து பயன்பெறுமாறு அறிவுறுத்தப்படுகிறார்கள்.

அமைப்புசாரா தொழிலாளர்களுக்கு 60 வயதை கடந்த பிறகு ஓய்வூதியம் வழங்கும் வகையில் இந்த திட்டத்தை மத்திய அரசு கொண்டு வந்துள்ளது. 18 முதல் 40 வயது வரை உள்ளவர்கள் இதில் சேரலாம். விவசாயத் துறையைச் சேர்ந்தவர்களுக்கும் இந்தத் திட்டம் பொருந்தும். இத்திட்டத்தில் சேர்பவர்களுக்கு அதிகபட்சமாக மாதம் ரூ.5 ஆயிரம் ஓய்வூதியமாக மத்திய அரசு வழங்கும்.செலுத்தப்படும் பிரீமியம் வாடிக்கையாளரின் வயதைப் பொறுத்து மாறுபடும். 18 வயது நிரம்பிய ஒருவர் சேர்ந்தால் மாதம் ரூ.42 முதல் ரூ.210 வரை செலுத்தலாம். 60 வயது வரை மாதம் ரூ.210 செலுத்தி வந்தால், ஓய்வுக்குப் பிறகு மாதம் ரூ.5000 ஓய்வூதியம் கிடைக்கும்.

40 வயதான ஒருவர் மாதம் ரூ.1,454 பிரீமியம் செலுத்த வேண்டும். அப்போதுதான் மாதம் ரூ.5 ஆயிரம் ஓய்வூதியம் பெற முடியும். ஓய்வூதியம் குறைவாக இருந்தால் சரி என்று நினைத்தால் குறைந்த பிரீமியம் செலுத்தலாம். பிரீமியம் நிலை ரூ.291 முதல் ரூ.1,454 வரை உள்ளது.சிறு வயதிலேயே இந்தத் திட்டத்தில் சேமிக்கத் தொடங்கினால், அதிக பலன்களைப் பெற முடியும். முதலீடு செய்து நீண்ட கால பலன்களைப் பெற விரும்புவோருக்கு இது ஒரு சிறந்த வழியாகும்.

Who Can Apply for Atal Pension Yojana Scheme யார் இணையலாம்?

18 வயது முதல் 40 வயதுடைய, இந்தியாவில் வங்கி சேமிப்பு கணக்கு வைத்துள்ள இந்தியர் யார் வேண்டுமானாலும் இத்திட்டத்தில் இணையலாம். ஒரே குடும்பத்தில் 18 வயதுக்கு மேற்பட்டு 40 வயதுக்குள் உள்ள அனைவரும் இந்தத் திட்டத்தில் இணையலாம்.

பென்ஷன் தொகை தரக்கூடிய திட்டங்களில் ஏற்கெனவே இணைந்திருப்பவர்கள், சமூக பாதுகாப்புத் திட்டங்களில் இணைந்திருப்பதாக கருதப்படுவார்கள். அப்படிப்பட்ட சமூக பாதுகாப்புத் திட்டங்களில் இருப்பவர்கள் இத்திட்டத்தில் இணைய முடியும் என்றாலும், அரசு தன் சார்பாக செலுத்தும் தொகையை இவர்களுக்கு வழங்காது. அதே போல், வரி கணக்கு தாக்கல் செய்பவர்களும் இந்தத் திட்டத்தில் சேரலாம் என்றாலும் அவர்களுக்கும் அரசு தன் சார்பாக செலுத்தும் தொகை கிடைக்காது.

ஒருவேளை இப்போது அமைப்புசாரா துறையில் பணியாற்றிக் கொண்டிருந்து, பிற்காலத்தில் அமைப்பு சார்ந்த துறையில் பணியில் சேர்ந்தால், எந்த வங்கிக் கிளையின் மூலம் இந்தத் திட்டத்தில் இணைந்தார்களோ, அந்த வங்கிக் கிளைக்கு உடனடியாக தெரியப்படுத்த வேண்டும். அரசுக்கு தெரியப்படுத்தியவுடன் அரசு தன் சார்பாக செலுத்தும் தொகையை நிறுத்திக் கொள்ளும்.

How to Join Atal Pension Yojana Scheme Details 2025எப்படி இணைவது?

எந்த வங்கிக் கிளையில் உங்களுக்கு சேமிப்புக் கணக்கு இருக்கிறதோ, அந்த வங்கிக் கிளையில் இந்த பென்ஷன் திட்டத்துக்கான விண்ணப்பத்தை பூர்த்தி செய்து, முகவரி சான்று, புகைப்பட அடையாள அட்டை, ஆதார் அட்டை போன்றவற்றைத் தர வேண்டும். வங்கி உங்களுக்கு ஒரு ப்ரான் எண்ணை (PRAN Number) வழங்கும். அந்த ப்ரான் எண்ணுக்கு நம் கணக்கிலிருந்து பணம் கிரெடிட் செய்யப்படும். இந்த ப்ரான் எண், நாம் அடல் திட்டத்தில் இணைந்ததற்கு ஆதாரமாக இருக்கும்.

யார், எவ்வளவு தொகை செலுத்தலாம்?

நாம் விண்ணப்பம் பூர்த்தி செய்து தரும் போதே 60 வருடங்களுக்குப் பிறகு எவ்வளவு தொகை பென்ஷனாக கிடைக்க வேண்டும் என்பதைக் கேட்பார்கள். குறைந்தபட்சம் ரூ. 1000 தொடங்கி அதிக பட்சமாக ரூ. 5000 வரை ஒருவர் பென்ஷனாக பெற நினைக்கும் தொகையை குறிப்பிடலாம். பென்ஷனாக பெற நினைக்கும் தொகைக்கு ஏற்ப, ஒவ்வொரு மாதமும் பணம் கட்ட வேண்டியிருக்கும்.

Documents Required Atal Pension Yojana:

அடல் ஓய்வூதிய திட்டத்தில் சேர விண்ணப்பதாரர்கள் பின்வரும் ஆவணங்களை வழங்க வேண்டும்:

Aadhaar card: பயனாளரின் அடையாளம் மற்றும் முகவரிச் சான்றைப் பெறுவதை உறுதி செய்ய.

Bank account: பயனாளரின் பங்களிப்புகளை (மாத பங்களிப்பு) தானாக டெபிட் செய்வதற்கான சேமிப்புக் கணக்கு எண்.

Mobile number: திட்டம் தொடர்பான தகவல் தொடர்பு மற்றும் புதுப்பிப்புகளுக்கு.

Additional KYC documents: வங்கியால் தேவைப்பட்டால், பான் கார்டு அல்லது வாக்காளர் ஐடி போன்றவை

Atal Pension Yojana Chart

FAQs on Atal Pension Yojana

What is Atal Pension Yojana?

Atal Pension Yojana (APY), a pension scheme launched by Government of India is focused on the unorganized sector workers.

Who can subscribe to APY?

Any Citizen of India can join APY scheme. The following are the eligibility criteria: - (i) The age of the subscriber should be between 18 and 40 years. (ii) He / She should have a savings bank account/ post office savings bank account

What is the procedure for opening APY Account?

Approach the bank branch/ post office where individual’s savings bank account is held or open a savings account if the subscriber doesn’t have one.